1. PENDAHULUAN

Sistem perbankan ganda, yaitu penggabungan bank syariah dan bank konvensional sebenarnya telah diadopsi oleh negara-negara teluk, Malaysia, dan Indonesia sejak lama. Bank syariah adalah lembaga keuangan berbasis syariah yang menjauhi praktik yang terlarang seperti riba serta menjalankan sistem bagi hasil. Dengan sistem tersebut, bank syariah mencapai total aset sebesar USD 1,9 triliun pada tahun 2019, sesuai laporan Islamic Financial Services Board (IFSB). Perkembangan ini tentu sejalan dengan misi baru ekonomi global yang mengedepankan penguatan sektor riil, pengentasan kemiskinan, dan pemerataan pendapatan. Selain menjadi perantara pemberi dana dan penerima dana, bank syariah juga berperan sebagai pelopor kesejahteraan masyarakat secara sosial dan keagamaan.

Penulis mencatat bahwa pada tahun 2017, masih terdapat 689 juta orang di dunia yang tergolong miskin, dengan pendapatan di bawah USD 1,9 per hari. Bank Islam, dengan instrumen seperti zakat dan pembiayaan, mampu membantu menggerakkan sektor produktif sehingga membuka lapangan pekerjaan. Studi ini juga membuktikan bahwa bank syariah mampu mendorong pertumbuhan ekonomi dan memudahkan akses modal yang aman bagi masyarakat. Dengan sekitar 57 negara berkembang yang telah mengadopsi bank syariah, Penulis melihat bahwa penyaluran pembiayaan syariah menjadi strategi potensial untuk menggerakkan UMKM sehingga mampu meningkatkan taraf hidup 10% penduduk Indonesia yang masih tergolong miskin.

Penulis bertujuan untuk meneliti peran perkembangan finansial sebagai perantara pertumbuhan ekonomi dengan pengentasan kemiskinan di Indonesia. Dengan begitu, muncul beberapa pertanyaan utama, seperti apakah perkembangan finansial memiliki peran sebagai perantara yang signifikan, apakah banyak cabang dan jumlah simpanan bank syariah berkorelasi dengan tingkat kemiskinan, serta apakah pembiayaan syariah dapat meningkatkan PDB lalu mengentaskan kemiskinan. Studi ini diharapkan dapat menjawab pertanyaan-pertanyaan tersebut, memberikan kontribusi teoritis dan praktis bagi posisi bank syariah sebagai penggerak ekonomi, serta memberikan petunjuk bagi kebijakan pemerintah dalam menciptakan kesejahteraan masyarakat.

2. TINJAUAN PUSTAKA

Perkembangan sektor keuangan, khususnya bank syariah, berperan penting dalam mendorong pertumbuhan ekonomi dan mengurangi kemiskinan. Melalui pembukaan cabang, peningkatan simpanan, dan penyaluran pembiayaan, bank syariah mampu menyalurkan dana ke sektor produktif, meningkatkan PDB, dan menciptakan pemerataan ekonomi. Hubungan ini terjadi secara langsung—dengan memberikan akses keuangan bagi masyarakat miskin—dan tidak langsung melalui pertumbuhan ekonomi. Berbagai studi di negara-negara seperti Indonesia, Malaysia, UEA, dan Bangladesh mendukung temuan bahwa perkembangan keuangan dan pembiayaan bank syariah secara signifikan berkorelasi dengan pertumbuhan ekonomi dan penurunan angka kemiskinan.

3. DATA & METODOLOGI

a. Data

Penelitian ini menggunakan data utama dari Bank Scope serta basis data ekonomi daerah dari BPS dan OJK. Data tersebut didapatkan dengan mengambil laporan tahunan konsolidasi 14 bank syariah dan 33 kabupaten/kota di Indonesia selama periode tahun 2012-2020. Pendekatan yang dipilih adalah pendekatan data panel dengan mempertimbangkan efisiensi estimasi yang tinggi, potensi multikolinearitas yang rendah, serta degree of freedom yang lebih tinggi dalam analisis statistik. Data tersebut mencakup beberapa indikator, yaitu jumlah pembiayaan, jumlah dan sebaran cabang bank Islam, serta nilai simpanan nasabah. Indikator tersebut berguna untuk menjawab pertanyaan terkait analisis hubungan antara perkembangan keuangan syariah dan pertumbuhan ekonomi (PDB) dan pengentasan kemiskinan (pendapatan masyarakat). Fokus analisis tersebut adalah apakah daerah yang memiliki kondisi ekonomi lebih baik dan pembiayaan awal (dengan adanya bank Islam) lebih besar dapat lebih cepat mengentaskan kemiskinan daripada daerah yang memiliki pembiayaan awal yang lebih rendah. Meskipun pengamatan dilakukan secara detail, namun penulis mengharapkan pemahaman yang menyeluruh mengenai peran bank Islam terhadap ekonomi daerah.

b. Metodologi

Penelitian ini menggunakan metode regresi data panel fixed effects untuk menganalisis hubungan antara perkembangan keuangan syariah, pertumbuhan ekonomi, dan pengurangan kemiskinan di 33 kabupaten/kota Indonesia selama periode 2012–2020. Model ini dipilih untuk mengakomodasi dinamika waktu (time series) dan perbedaan antar wilayah (cross section), serta untuk menghindari bias variabel yang terabaikan melalui pendekatan endogen. Tiga model regresi digunakan, yakni:

(1) Financingᵢₜ = α₁ + β₁ Branchᵢₜ + β₂ Depositᵢₜ + μᵢ + εᵢₜ.

Rumus ini digunakan untuk mengukur pengaruh jumlah cabang dan simpanan terhadap pembiayaan.

(2) Yᵢₜ = α₂ + β₃ Branchᵢₜ + β₄ Depositᵢₜ + μᵢ + εᵢₜ, di mana Yᵢₜ adalah GDP atau tingkat kemiskinan.

Rumus ini digunakan untuk mengukur pengaruh langsung cabang dan simpanan terhadap outcome.

(3) Yᵢₜ = α₃ + β₅ Branchᵢₜ + β₆ Depositᵢₜ + β₇ Financingᵢₜ + μᵢ + εᵢₜ

Rumus ini digunakan untuk melihat pengaruh tidak langsung dengan memasukkan pembiayaan sebagai variabel mediasi, menggunakan pendekatan Hayes (2018).

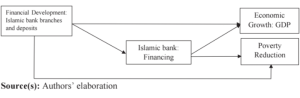

Hasil dari model ini menjadi dasar dalam membangun framework penelitian yang menempatkan pembiayaan sebagai jalur utama dalam transmisi dampak keuangan syariah.

Alur variabel dalam framework ini menunjukkan bahwa jumlah cabang (Branch) dan simpanan (Deposit) bank syariah sebagai variabel independen memiliki pengaruh terhadap pembiayaan (Financing) yang berperan sebagai variabel mediasi. Pembiayaan kemudian menjadi penghubung utama yang mendorong pertumbuhan ekonomi (GDP) dan menurunkan kemiskinan, yang merupakan variabel dependen. Meskipun terdapat pengaruh langsung dari cabang dan simpanan terhadap GDP dan kemiskinan, pembiayaan terbukti memiliki efek mediasi yang paling signifikan dalam memperkuat dampak intermediasi keuangan syariah terhadap kesejahteraan ekonomi masyarakat daerah.

4. HASIL

Hasil regresi fixed effects menunjukkan bahwa pembiayaan bank syariah memiliki pengaruh signifikan terhadap pertumbuhan ekonomi (GDP) dengan koefisien 2,001 (p < 0,001) dan terhadap penurunan kemiskinan sebesar 0,085 (p < 0,001). Selain itu, variabel jumlah cabang dan dana pihak ketiga (DPK) juga berkontribusi, dengan DPK memiliki pengaruh 0,745 terhadap pembiayaan (p < 0,001), dan pengaruh langsung terhadap GDP sebesar 0,190 serta terhadap kemiskinan sebesar 0,093. Korelasi antara pembiayaan dan kemiskinan yang mencapai 0,811 menunjukkan hubungan kuat antara keduanya.

Analisis mediasi juga menunjukkan bahwa pembiayaan berperan sebagai mediator utama. Pengaruh jumlah cabang bank syariah terhadap GDP menurun dari 0,230 menjadi 0,427 saat dimediasi oleh pembiayaan, sedangkan pengaruh deposit terhadap kemiskinan meningkat dari 0,003 menjadi 0,812 setelah melalui pembiayaan. Koefisien R² untuk model hubungan pembiayaan terhadap kemiskinan mencapai 0,993 yang menandakan bahwa model sangat fit. Dengan angka-angka tersebut, dapat disimpulkan bahwa peningkatan pembiayaan syariah secara langsung berkontribusi pada pertumbuhan ekonomi daerah dan pengurangan kemiskinan di Indonesia.

5. DISKUSI

Pengembangan bank syariah, terutama melalui pembukaan cabang dan peningkatan simpanan, berkontribusi terhadap pertumbuhan ekonomi dan pengurangan kemiskinan. Namun, pembiayaan terbukti menjadi faktor yang lebih signifikan dibanding sekadar jumlah cabang. Pembiayaan syariah yang tersalurkan ke sektor produktif secara langsung berhubungan dengan peningkatan pendapatan masyarakat dan PDB. Peran pembiayaan ini menjadi mediasi penting antara pengembangan bank dan kesejahteraan masyarakat.

Secara teoretis, studi ini memperkuat argumen bahwa pengembangan keuangan syariah dapat memperbaiki kualitas pertumbuhan ekonomi dan menurunkan kemiskinan. Dari sisi manajerial, penting bagi manajemen bank syariah untuk memperkuat komunikasi, pelayanan, dan kepatuhan syariah guna meningkatkan kepercayaan masyarakat. Studi ini memiliki keterbatasan pada wilayah cakupan dan variabel yang diamati, sehingga penelitian mendatang disarankan untuk memperluas lokasi dan faktor-faktor yang dipertimbangkan.

6. KESIMPULAN

Penelitian ini menyimpulkan bahwa peran intermediasi bank Islam, khususnya melalui penyaluran pembiayaan ke sektor riil dan skema kemitraan, berkontribusi positif terhadap peningkatan PDB dan pengurangan kemiskinan di tingkat daerah di Indonesia. Pembiayaan syariah terbukti mampu menjadi alat efektif dalam mendukung kesejahteraan masyarakat, baik untuk individu maupun UMKM. Namun, efektivitasnya sangat tergantung pada optimalisasi program sektor riil dan keberlanjutan pembiayaan di sektor publik dan swasta. Oleh karena itu, penguatan skema pembiayaan dan kerangka kerja yang efisien sangat diperlukan agar akses keuangan semakin inklusif dan berdampak nyata di tingkat lokal.